Как купить дом в ипотеку в 2026 году и не переплатить вдвое

Ключевая ставка снижается восьмой раз подряд — уже 14,5%. Ипотека дешевеет, но переплата за 15–20 лет всё ещё может превысить стоимость самого дома. Разбираемся, как купить дом и не отдать банку второй такой же — или вообще обойтись без ипотеки.

Что происходит с ипотекой в 2026 году

ЦБ снизил ключевую ставку до 14,5% — это восьмое снижение подряд. Тренд позитивный, рынок оживает. Средняя ставка по ипотеке на индивидуальное жилищное строительство сейчас — 16–18% годовых. Это ниже, чем год назад, но всё ещё дорого.

Что это значит в цифрах:

Ставка снизилась — но при 17% и сроке 20 лет вы отдаёте банку почти 2,5 стоимости дома. Даже за 10 лет переплата — цена однокомнатной квартиры. Это не страшилка, это математика.

Стоит ли ждать дальнейшего снижения ставки?

Соблазн подождать понятен: ставка падает, может упасть ещё. Но есть нюансы:

- Цены на дома растут параллельно. Снижение ставки разогревает спрос — застройщики поднимают цены. То, что вы сэкономите на процентах, потеряете на подорожании объекта.

- Никто не знает дно. ЦБ может взять паузу или развернуть тренд при росте инфляции.

- Рефинансирование никто не отменял. Можно купить сейчас, а при снижении ставки — перекредитоваться дешевле.

Вывод: ждать идеальной ставки — стратегия проигрышная. Действовать с умом при текущих условиях — выигрышная.

Пошаговый план: как взять ипотеку и минимизировать переплату

Шаг 1. Максимальный первоначальный взнос

Чем больше вносите сразу — тем меньше тело кредита. Идеально — от 50%. При взносе 30% на дом за 6 млн вы берёте в кредит 4,2 млн. При 50% — уже 3 млн. Разница в переплате — миллионы рублей.

Шаг 2. Минимальный срок, который потянете

Каждый лишний год — сотни тысяч переплаты. Разница между 10 и 20 годами в ежемесячном платеже — около 15 000 ₽. А в переплате — больше 8 000 000 ₽.

Шаг 3. Досрочное погашение с первого месяца

Даже 5 000–10 000 ₽ сверх платежа ежемесячно сокращают срок на годы. В договоре должно быть право на досрочное погашение без штрафов.

Шаг 4. Рефинансирование при дальнейшем снижении

Ставка продолжает падать — следите за предложениями банков. Снижение даже на 2 пункта экономит сотни тысяч на длинном сроке.

Шаг 5. Налоговый вычет — верните до 650 000 ₽

Имущественный вычет — до 260 000 ₽ за покупку и до 390 000 ₽ за проценты. Направляйте эти деньги на досрочное погашение.

Какие документы нужны для ипотеки на дом в 2026 году

- Паспорт

- СНИЛС и ИНН

- Справка о доходах (2-НДФЛ или по форме банка)

- Копия трудовой книжки или выписка из электронной

- Документы на объект (от застройщика или продавца)

- Отчёт об оценке дома и участка

- Выписка из ЕГРН

Для ИП и самозанятых — налоговые декларации за 1–2 года. Одобрение занимает от 3 дней до 3 недель.

Подводные камни ипотеки, о которых молчат

Страхование. Банки навязывают страхование жизни и титула. Отказ повышает ставку на 1–3%. За 20 лет страховки — 500 000–1 000 000 ₽.

Оценка дома. Банк может оценить дом ниже цены продажи. Разницу доплачиваете из своих.

Залог. Дом в залоге до полного погашения. Продать, подарить, перестроить — только с разрешения банка.

Плавающая ставка. Сейчас банки активно предлагают ставку, привязанную к ключевой — «ведь она снижается». Но если тренд развернётся — ваш платёж вырастет. Берите фиксированную.

Аккредитация объекта. Не каждый дом банк возьмёт в ипотеку. Требования к фундаменту, коммуникациям, году постройки — у каждого банка свои.

А если без ипотеки? Альтернатива, которая экономит миллионы

Даже при сниженной ставке 17% переплата за дом — от 6 до 15 млн рублей. Это реальность.

Но есть вариант, где переплата — ноль рублей.

Компания АСК предоставляет рассрочку 0% на дома в коттеджных посёлках:

КП «Виноградная долина» — рассрочка до 3 лет. Вносите первоначальный взнос, остаток делите на 36 равных платежей. Без процентов, без банка, без страховок.

КП «Лесная поляна» — рассрочка до 1 года. Для тех, кто готов закрыть покупку быстрее.

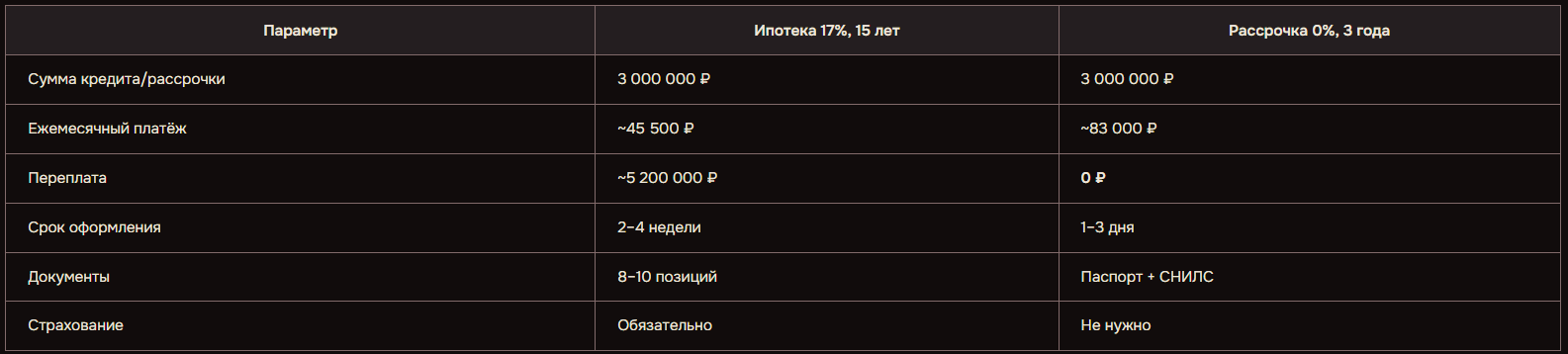

Сравним на примере дома за 6 000 000 ₽ (взнос 50%):

Платёж при рассрочке выше — но вы платите 3 года вместо 15 лет. И не отдаёте банку 5,2 миллиона сверху.

Кому подходит рассрочка вместо ипотеки

- Есть накопления на первый взнос от 30–50%

- Стабильный доход, но нет желания связываться с банком

- Сложно подтвердить доход (ИП, самозанятые, фрилансеры)

- Не хотите переплачивать миллионы за проценты

- Ждёте продажу другой недвижимости и нужно время

Что делать прямо сейчас

Прежде чем подавать заявку в банк — узнайте, подходит ли вам рассрочка. Это бесплатно и ни к чему не обязывает.

Оставьте заявку — и получите:

- Расчёт ежемесячного платежа при рассрочке под ваш бюджет

- Подборку доступных домов в КП «Виноградная долина» и «Лесная поляна»

- Сравнение: сколько вы заплатите по ипотеке и сколько — по рассрочке 0%

👉 Заполните форму — менеджер перезвонит в течение 30 минут с персональным расчётом.

Или напишите в Telegram: @ArtStroyCompany_ASC — пришлём подборку домов и условия рассрочки без звонков и давления.

Ставка снижается — но переплата по ипотеке всё ещё исчисляется миллионами. Рассрочка 0% от АСК — способ купить дом и заплатить ровно столько, сколько он стоит. Сравните цифры — и решите сами.